Банковский сектор Казахстана переживает стремительную трансформацию: общий ссудный портфель растёт рекордными темпами, но структура этого роста вызывает всё больше вопросов. О том, чем это обернётся для страны и что ждёт рядовых граждан – в материале экономического обозревателя CMN.KZ Талгата Турганбека

Данные показывают: драйвером становится не бизнес и не инвестиционная активность, а потребительские кредиты населения. Это меняет архитектуру финансовой системы, усиливает долговую зависимость домохозяйств и создаёт новые риски для экономики.

Казахстанская экономика всё больше напоминает смартфон на 10% заряда: работает бодро, но лишь пока подключена к розетке потребительских кредитов.

Чтобы разобраться в текущем состоянии кредитного рынка, нужно пройтись по ключевым показателям.

Динамика кредитования: рост в два раза за 3,5 года

По данным Нацбанка, общий объём кредитов банковского сектора экономике достиг 41,6 трлн тенге на 1 октября 2025 года.

Общий ссудный портфель БВУ (трлн тенге)

Из диаграммы видно, как растёт объём кредитования банками второго уровня. Изменение ссудного портфеля к предыдущему периоду:

- 2023 год +20,6%;

- 2024 год +20,3%;

- 2025 год + 20,7%;

- сентябрь 2025 года + 15,7 к началу 2025 года.

Рост составил +103% за период с 2022 года по сентябрь 2025 года.

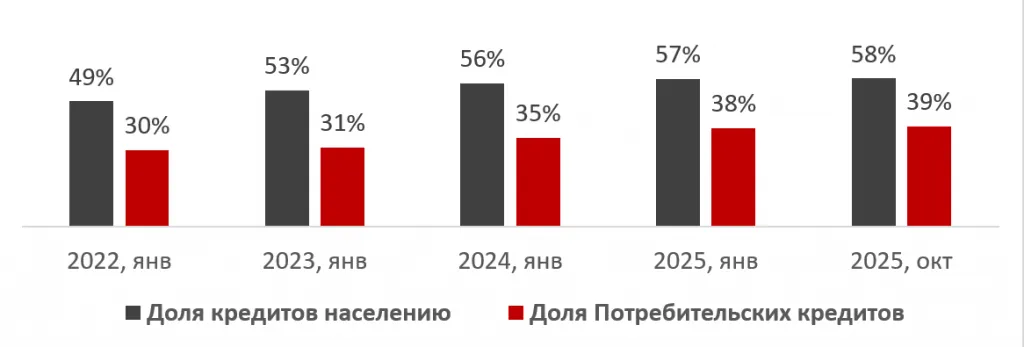

Кредиты населению и потребительские кредиты — главный драйвер роста портфеля

Обратите внимание на изменение доли в процентах от общего портфеля на диаграмме.

Рост кредитов населению за 3,5 года составил 139%. То есть, растут они быстрее, чем весь портфель. К примеру, сегодня 58% всех кредитов, выданных банками второго уровня — это займы физическим лицам.

Потребительские кредиты за 3,5 года прибавили 164%. Это самый быстрый рост среди всех сегментов.

Отсюда можно сделать неутешительный вывод – казахстанцы всё активнее используют кредиты не для улучшения жилья, инвестиций или развития бизнеса, а для ежедневного потребления.

При этом, причины ускоренного роста потребительских кредитов лежат в сочетании нескольких факторов: стагнация реальных доходов, высокая инфляция, доступность кредитов за счёт цифровых сервисов и агрессивный маркетинг банков и МФО. Для значительной части населения это способ закрыть разрыв между зарплатой и фактическими расходами, а не инструмент улучшения качества жизни.

Бизнес-кредитование — растёт медленнее, структура смещается

Чтобы понять, насколько дисбаланс является системным, важно оценить не только розничный сегмент, но и то, что происходит с финансированием бизнеса.

К примеру, на этой диаграмме видно, как изменились в процентах доли бизнес-кредитования от общего портфеля:

Рост бизнес-кредитов составляет 67%. Это вдвое ниже, чем по населению. При этом доля малого и среднего бизнеса не просто не растёт, а даже снижается до 18%. Это значит, что банки предпочитают розничный сегмент, который более маржинальный, быстрый и предсказуемый.

Макроэкономический фон: доходы стагнируют, инфляция давит

Здесь нужно обратить внимание на ключевые официальные показатели.

В первую очередь это медианная зарплата. В 2025 году она составляет 317 512 тенге. Второе – инфляция. По данным Бюро нацстатистики, в сентябре она составляла примерно 12,9%. Третий пункт – показатель NPL, так называемая "неработающая ссуда". По данным Нацбанка, в среднем кредитные учреждения сталкиваются с просрочкой 90+ дней в 3,1–3,2%. И четвертый момент – долг потребительских кредитов населения к ВВП. Он составляет 16,3%.

Читайте также: От слона кусочки: дождутся ли казахстанцы минимальной зарплаты в 200 тысяч

Однако главная проблема – реальные доходы казахстанцев растут заметно медленнее кредитной нагрузки. Это приводит к росту долговой зависимости и снижению финансовой устойчивости населения.

Структурный перекос: экономика в сторону потребления, а не инвестиций

Данные показывают, что ссудный портфель растёт не благодаря бизнесу, а за счёт населения. Как уже ранее было сказано, в 2025 году 58% всех кредитов — розничные, а потребительские займы — самый быстрорастущий сегмент банковской системы. При этом доля малых предприятий в портфеле бизнеса остаётся около 18–20%.

На этом фоне ожидаемо растут риски:

- высокая корреляция между ростом портфеля и ростом потребкредитов;

- ухудшение макрофона;

- сохранение высокого темпа инфляции;

- рост долговой нагрузки домохозяйств при слабом росте доходов.

И что это значит для экономики?

Во-первых, это рост финансовой уязвимости населения – при медианной зарплате 317 тыс. тенге и инфляции почти в 13%, обслуживание кредитов становится всё тяжелее.

DTI (отношение долга к доходу) растёт быстрее, чем реальные доходы. И это классический индикатор риска будущего роста проблемных кредитов.

Во-вторых, банковская система становится «рознично-кредитной». Потребительские кредиты обеспечивают основную прибыль сектора. ROE банков в 2024–2025 остаётся одним из самых высоких в регионе.

В-третьих, инвестиционный потенциал бизнеса — ограничивается. МСБ остаётся недофинансированным, что снижает долгосрочный потенциал роста ВВП.

В-четвёртых, системный риск может проявиться при ухудшении макрофона. История показывает: кредитные циклы, основанные на потреблении, а не инвестициях, заканчиваются ростом просрочки при малейшем ухудшении экономических условий.

И, наконец, пятый пункт. Это рост концентрации банковских рисков в розничном сегменте. При продолжающемся смещении портфеля в сторону потребкредитов банки становятся более чувствительны к изменениям доходов населения. Это увеличивает риск волнообразного роста просрочки в случае рецессии или ускорения инфляции. Банковская рентабельность остаётся высокой, но модель становится менее устойчивой.

Читайте также: ИПН в пользу большинства: какие вычеты из зарплат ждут казахстанцев с 2026 года

Какие меры предпринимает государство?

В правительстве и Нацбанке ужесточают правила в сегменте потребительских займов. В частности речь идёт о следующих мерах:

- повышение коэффициентов рисков по необеспеченным кредитам;

- ограничение выдачи кредитов гражданам с низкими доходами;

- усиление требований к скорингу;

- запрет на агрессивный маркетинг быстрых займов;

- развитие инструментов кредитных бюро;

- субсидирование ипотечных программ для отдельных категорий населения;

- поддержка МСБ через программы гарантий и льготного фондирования.

Эти меры важны, но пока носят реактивный характер. Они сдерживают проблему, но не устраняют её корневые причины: низкие реальные доходы населения и слабое развитие МСБ.

Поэтому их эффективность пока остаётся ограниченной: несмотря на регулирование, потребительские кредиты продолжают расти быстрее всех других сегментов, что указывает на недостаточную глубину макропруденциальных ограничений и сохраняющийся спрос населения, обусловленный низкими реальными доходами.

Безусловно, меры по поддержке МСБ важны, но не способны компенсировать системный перекос банковской модели в сторону розничных займов: доля кредитов малому бизнесу не увеличивается, а потребительские кредиты стабильно занимают всё большую часть портфеля.

В результате государственная политика носит скорее реактивный, а не опережающий характер — она сглаживает последствия, но слабо влияет на первопричины: дефицит доходов населения, слабую финансовую дисциплину и высокую рентабельность розничного кредитования по сравнению с бизнесом.

Что можно сделать еще? К примеру, усилить мониторинг долговой нагрузки (DTI) на уровне домохозяйств.

Сегодня регуляторы отслеживают в основном агрегированные показатели — суммарный портфель и его структуру. Однако критически важно внедрить полноценный мониторинг debt-to-income (DTI) по группам доходов, возрастам и регионам.

Это позволит:

- выявлять сегменты на грани долговой перегрузки;

- заранее вводить точечные ограничения на выдачу новых кредитов;

- не «рубить с плеча» весь рынок.

DTI — основной инструмент в ЕС, Корее и Сингапуре, и он значительно эффективнее обычного лимита по ставкам или коэффициенту риска.

Также есть вариант ограничить экспансию высокорисковых потребительских кредитов.

Главный источник дисбаланса — быстрый рост необеспеченных займов. Чтобы замедлить перегрев, необходимо:

- ограничить выдачу кредитов клиентам с DTI выше допустимого порога;

- запретить агрессивный маркетинг кредитов «за 5 минут»;

- обязать банки раскрывать полную стоимость кредита КРУПНЫМ ШРИФТОМ.

Важно: речь не об ограничении всего рынка, а о таргетировании наиболее токсичных сегментов.

Ещё один пункт – увеличение доли кредитов МСБ. Систему нужно сместить с потребления в сторону развития бизнеса.

Для этого необходимо:

- расширить программы гарантирования и софинансирования проектов МСБ;

- снизить стоимость фондирования для банков под приоритетные отрасли (модели — Германия KfW, Корея KODIT);

- стимулировать выпуск банками долгосрочных инструментов для финансирования производства, экспорта, инноваций;

- разработать налоговые преференции для долгосрочных кредитов предприятиям.

Это позволит снизить зависимость банков от розничных кредитов и повысить инвестиционно-экономический эффект.

Также речь идёт об усилении программы финансовой грамотности и долгосрочного планирования для населения, включая базовое обучение управлению личным бюджетом. Это позволит снизить зависимость домохозяйств от кредитов и повысить устойчивость финансовой системы в целом.

В целом структура кредитования в Казахстане смещается в сторону домохозяйств и потребительского спроса, что обеспечивает краткосрочный рост банковской прибыли, но создаёт долгосрочные риски для стабильности экономики.

Банки кредитуют население с таким энтузиазмом, будто перед ними бесконечный источник энергии. Проблема лишь в том, что батарейка у людей одна — и она разряжается быстрее, чем кажется.

Если тенденция сохранится, Казахстан рискует перейти к модели экономики, опирающейся на рост потребительского долга, а не на рост производства и предпринимательства. Продуманная политика в области DTI, развития МСБ и поддержки реальных доходов способна развернуть этот тренд в сторону устойчивого роста.

Читайте также:

Подписывайтесь на официальный Telegram-канал CMN.KZ